—L—ҝҳVҗlғzҒ[ғҖҺ–ӢЖӮМ“Б’ҘӮЖҺы“ьӮЙүeӢҝӮр—^ӮҰӮй—vҲц

Һ·•MҒb•ҹҢі ӢПҒ@Ҳк”КҺР’c–@җl“ъ–{үоҢмҺ–ӢЖҳAҚҮүп Ҹн”C—қҺ–

Ғ@—L—ҝҳVҗlғzҒ[ғҖӮМү^үcӮрҲА’и“IӮЙҢp‘ұӮ·ӮйӮұӮЖӮНҒA“ьӢҸҺТҒAүЖ‘°Ӯ©ӮзҗM—ҠӮр“ҫӮДҢ_–сӮр’чҢӢӮөӮҪү^үcҺ–ӢЖҺТӮМҗУ–ұӮЕӮ ӮйҒBӮөӮ©ӮөҢ»ҺАӮЙӮНҒAҺыҺxғoғүғ“ғXӮр•цӮөҒAү^үcҢp‘ұӮӘҚў“пӮЖӮИӮйҺ–ӢЖҺТӮӘҸӯӮИӮӯӮИӮўҒBү^үcӮрҢp‘ұӮ·ӮйӮҪӮЯӮЙӮН“KҗіӮИҺыүvӮрҠm•ЫӮө‘ұӮҜӮй•K—vӮӘӮ ӮйҒBӮ»ӮкӮЙӮНҒAү^үcҺ–ӢЖҺТӮНҗіӮөӮў”FҺҜӮЙҠоӮГӮўӮДҺыҺxҢvүжӮрҚмҗ¬ӮөҒAҺ–ӢЖҗ«ӮрҸ\•ӘӮЙҢҹҸШӮөӮҪӮӨӮҰӮЕҒAү^үcӮрҚsӮИӮБӮДӮўӮ©ӮИӮҜӮкӮОӮИӮзӮИӮўҒB—L—ҝҳVҗlғzҒ[ғҖҺ–ӢЖӮМҺ–ӢЖҺыҺxӮМҚlӮҰ•ыӮрүрҗаӮ·ӮйӮЙӮ ӮҪӮиҒAҗжӮЙ–{Һ–ӢЖӮМ“Б’ҘӮрҗ®—қӮөӮДӮЁӮ«ӮҪӮўҒB

—L—ҝҳVҗlғzҒ[ғҖҺ–ӢЖӮМ“Б’Ҙ

Ү@Ғu’·ҠъҺ–ӢЖҒvӮЖӮўӮӨ“Б’Ҙ

Ғ@—L—ҝҳVҗlғzҒ[ғҖҺ–ӢЖӮНҒAҚӮ—оҺТӮЙҒuҸZӮЬӮўҒvӮЖҒuғTҒ[ғrғXҒvӮр’сӢҹӮ·ӮйӮЖӮўӮӨҺ–ӢЖӮМ“Бҗ«Ӯ©ӮзҒA’·ҠъҢvүжӮр•K—vӮЖӮ·ӮйҒB20 Ғ` 30 ”NӮМ’·ҠъӮЙӮнӮҪӮйҢҳҺАӮИҺ–ӢЖҺыҺxӮрҢvүжӮөҒAҺА‘HӮ·Ӯй•K—vӮӘӮ ӮйҒBӮ»ӮөӮДҒAӮұӮМҺ–ӢЖҺыҺxӮНҲк’иӮЕӮНӮИӮӯҒAҠJҗЭӮ©ӮзӮМҢoүЯҺһҠъӮЙүһӮ¶ӮД•Пү»Ӯ·ӮйҒBӮ»ӮМӮИӮ©ӮЕӮаҒAҺыҺxғoғүғ“ғXӮӘ“БӮЙ‘еӮ«Ӯӯ•Пү»Ӯ·ӮйӮМӮНҒAҠJҗЭҢгӮPҒA2 ”NӮМ–һҸ°ӮЙӮИӮйӮЬӮЕӮМҠъҠФӮЕӮ ӮйҒBҠJҗЭҢгҒA“ьӢҸҺТҗ”ӮӘӮУӮҰӮДӮўӮӯҠъҠФӮМӮӨӮҝҒA“ьӢҸҺТҗ”ӮӘҚМҺZ•ӘҠт“_ӮЖӮИӮйҲк’иҗ”ӮЙ’BӮ·ӮйӮЬӮЕӮМҠФҒAҺ{җЭҢoүcӮНӢкӮөӮўҸуӢөҒiҗФҺҡҸу‘ФҒjӮӘ‘ұӮӯҒBҺҹӮЙҒAҚМҺZ•ӘҠт“_Ӯр’ҙӮҰӮДӮ©Ӯз–һҺәӮЖӮИӮйӮЬӮЕӮМҠФӮНҒAҗФҺҡҸу‘ФӮр’EӮөӮДҺы“ьӮНҸҮ’ІӮЙ‘қүБӮ·ӮйҒB–һҺәӮЙ’BӮөӮҪҲИҢгӮНҒA“ьӢҸҺТҗ”ӮӘӮУӮҰӮДӮўӮйҺһҠъӮЙ”дӮЧӮДҒAҺы“ьӮМҗLӮСӮН’в‘ШӮөҒAҲк’иӮМҺы“ьҠzӮрҲЫҺқӮ·ӮйӮжӮӨӮЙӮИӮйҒB

Ғ@ӮұӮМӮжӮӨӮЙҺ–ӢЖҺыҺxӮМғoғүғ“ғXӮНҒAҠJҗЭҲИҚ~ҒAӮ»ӮМҺһҠъӮЙӮжӮБӮД‘еӮ«Ӯӯ•Пү»Ӯ·ӮйҒBӮдӮҰӮЙҒA–һҺәӮЙӮИӮйӮЬӮЕӮМҠъҠФӮМ—\‘ӘӮН“БӮЙҗTҸdӮЙҚsӮИӮнӮкӮИӮҜӮкӮОӮИӮзӮИӮўҒBӮұӮкӮзӮМҗ”’lӮр“ЗӮЭҲбӮҰӮйӮЖҒAҺ–ӢЖӮӘӢO“№ӮЙҸжӮй‘OӮЙҲГҸКӮЙҸжӮиҸгӮ°ӮйӮұӮЖӮаҸ\•ӘӮЙҚlӮҰӮзӮкӮйӮҪӮЯӮЕӮ ӮйҒB

Ғ@ҠJҗЭҸүҠъӮЙ”дӮЧҒA–һҺәӮЙ’BӮөӮҪҢгӮМҺ–ӢЖҺыҺxӮМ•Пү»ӮНҠЙӮвӮ©ӮЙӮИӮйҒBӮ»ӮМӮҪӮЯҒAҺыҺxӮМҠeүИ–ЪӮЙӮВӮўӮДҢЕ’и“IӮЙҺҺҺZӮ·Ӯйү^үcҺ–ӢЖҺТӮӘ‘ҪӮўҒBӮ»ӮМ—қ—RӮНҒAҢө–§ӮЙҺҺҺZӮрҚsӮИӮӨӮЙӮНҒAҸрҢҸӮвҢWҗ”ӮМҗЭ’иӮӘ•ЎҺGӮЖӮИӮиҒAҺ©ҺРӮЕӮМү^үcҺАҗСӮМҸӯӮИӮўҺ–ӢЖҺТӮЙӮЖӮБӮДӮНҒAҺАҗ”ӮЙҠоӮГӮўӮҪҢө–§ӮИҺҺҺZҺ©‘МӮӘҚў“пӮҫӮ©ӮзӮЕӮ ӮйҒBӮөӮ©ӮөҒA–һҺәҲИҢгӮаҒAүИ–ЪӮІӮЖӮМҺыҺxӮНҠmҺАӮЙ•Пү»ӮөӮДӮЁӮиҒAҢЕ’иӮөӮДӮўӮйӮЖ”»’fӮ·ӮйӮМӮН‘ҒҢvӮЕӮ ӮйҒB

Ғ@Ӯ»ӮМ•Пү»—vҲцӮНӮіӮЬӮҙӮЬӮҫҒBӮҪӮЖӮҰӮОҒAҠJҗЭӮжӮиҗ””NӮӘҢoүЯӮ·ӮкӮОҒA“ьӢҸҺТӮМ•ҪӢП—vүоҢм“xӮӘ•ПӮнӮиҒAӮ»ӮкӮЙүһӮ¶ӮДүоҢм•ЫҢҜҺы“ьӮаҺ{җЭҳJ–ұ”пӮа•П“®Ӯ·ӮйҒBҢҡ•ЁҗЭ”хӮНҢo”N—тү»ӮөҒAӮЬӮҪҒA“ьӢҸҺТӮМҗЭ”х”х•iӮЙ‘ОӮ·ӮйғjҒ[ғYӮа•Пү»Ӯ·ӮйҒBӮ»ӮкӮЙҚҮӮнӮ№ӮҪ‘еӢK–НӮИҺ{җЭҸC‘UӮвҗЭ”х“ҠҺ‘ӮИӮЗӮӘ•K—vӮЖӮИӮйӮұӮЖӮӘ‘z’иӮіӮкӮйҒBӮіӮзӮЙҒA—L—ҝҳVҗlғzҒ[ғҖӮрӮНӮ¶ӮЯӮЖӮ·ӮйүоҢмғTҒ[ғrғXҺ–ӢЖӮЕӮНҒAүоҢм•ЫҢҜ–@ҒAҳVҗl•ҹҺғ–@“ҷӮМ’иҠъ“IӮИ–@үьҗіҒAҗ§“xүьҗіӮӘӮ ӮиҒA‘еӮ«ӮИүeӢҝӮрҺуӮҜӮйҒB

Ғ@ӮұӮМӮжӮӨӮИ•Ўҗ”ӮМ•Пү»—vҲцӮр–И–§ӮЙ‘ЁӮҰӮДҺҺҺZӮрҚsӮИӮЁӮӨӮЖӮ·ӮйӮЖҒAӮ»ӮМҺҺҺZӮН”сҸнӮЙ•ЎҺGӮЙӮИӮиҒAҚў“пӮИҚмӢЖӮЖӮИӮйҒBӮ»ӮМӮҪӮЯҒA‘еҳgӮЕ‘ЁӮҰӮДҒAӮ Ӯй’ц“xҠИ—Әү»ӮөӮДҚlӮҰӮйӮұӮЖӮН’vӮө•ыӮИӮўӮЖӮаӮўӮҰӮйҒB

Ғ@ӮөӮ©ӮөҒA–һҺәӮЖӮИӮБӮДҲИҢгӮМҺ–ӢЖҢvүжӮНҒAҚЕӮаҸd—vҺӢӮөӮИӮҜӮкӮОӮИӮзӮИӮў•”•ӘӮЕӮ ӮйӮұӮЖӮНӢӯ’ІӮөӮДӮЁӮ«ӮҪӮўҒBӮИӮәӮИӮзҒA–һҺәҲИҢгӮМҸу‘ФӮӘҒAү^үcҠъҠФӮМ‘е”јӮрҗиӮЯӮйӮ©ӮзӮЕӮ ӮйҒB

Ғ@ү^үcҺ–ӢЖҺТӮНҒAҠJҗЭ‘OӮЙҒAҺАҢ»җ«ӮрҲУҺҜӮөӮҪҺыҺxҢvүжӮр—§ҲДӮ·ӮйӮҫӮҜӮЕӮНӮИӮӯҒAҠJҗЭҢгӮаҺАҗСӮЖҸЖүпӮөӮҪҢvүжӮМҢ©’јӮөӮр’иҠъ“IӮЙҚsӮИӮўҒAҺһӮЙӮНӢO“№ҸCҗіӮрҗ}ӮйӮұӮЖӮЙӮжӮБӮДҒA’·ҠъӮЙӮнӮҪӮБӮДү^үcӮрҢp‘ұӮЕӮ«ӮйҺыҺxҢvүжӮрҚмҗ¬ӮөӮИӮҜӮкӮОӮИӮзӮИӮўҒB

ҮAҒuғXғgғbғNҺ–ӢЖҒvӮЖӮўӮӨ“Б’Ҙ

Ғ@—L—ҝҳVҗlғzҒ[ғҖҺ–ӢЖӮЕӮНҒAҺ–ӢЖҲА’иӮМӮҪӮЯӮЙҒAҸнӮЙҲк’иҗ”ҲИҸгӮМ“ьӢҸҺТҠm•ЫӮр•K—vӮЖӮ·ӮйҒBӮ»ӮөӮДҒAҲк’иҗ”ҲИҸгӮМ“ьӢҸҺТӮрҠm•ЫӮЕӮ«ӮкӮОҒA‘ЮӢҺӮӘӮИӮўҢАӮиӮНӮ»ӮМ—ӮҢҺӮаҢҳ’ІӮИҺы“ьӮрҠъ‘ТӮЕӮ«ӮйҒBӮ»ӮӨӮөӮҪҚ\‘ўӮ©ӮзҒAҲА’и“IӮИҺыүvӮМҠm•ЫӮӘҠъ‘ТӮЕӮ«ӮйҺ–ӢЖӮЕӮ ӮиҒAҢp‘ұ“IӮЙҺыүvӮр“ҫӮзӮкӮйғXғgғbғNҺ–ӢЖӮЙ•Ә—ЮӮіӮкӮйҒB

Ғ@ӮҪӮҫӮөҒAӮұӮМӮжӮӨӮЙ“ьӢҸҺТӮӘӮУӮҰӮкӮОҺы“ьӮа‘қүБӮ·ӮйӮӘҒAӢtӮЙҒA“ьӢҸҺТӮӘҢёӮкӮОҺы“ьӮаҢёҸӯӮ·ӮйҒB

Ғ@“БӮЙҠJҗЭ’јҢгӮМӮжӮӨӮЙ“ьӢҸ—ҰӮӘ’бӮҜӮкӮОҸнӮЙҗФҺҡҸу‘ФӮЕӮ ӮиҒA“ьӢҸҺТӮрҠm•ЫӮөҒAӮ»ӮМҗ”ӮӘҚМҺZ•ӘҠт“_Ӯр’ҙӮҰӮйӮЬӮЕҒA–ҲҢҺҗФҺҡҠzӮН—ЭҗПӮіӮк‘ұӮҜӮйҒBӮЬӮҪҒA“ьӢҸҺТӮӘӮУӮҰӮДӮўӮБӮҪӮсӮНҚ•Һҡү»ӮЕӮ«ӮҪӮЖӮөӮДӮаҒA‘ЮӢҺӮӘ‘ұӮ«ҒAҗVӢK“ьӢҸӮӘӮИӮҜӮкӮОҒAҺыүv—ҰӮН—eҲХӮЙ’бүәӮ·ӮйҒB

Ғ@ӮВӮЬӮиҒA—L—ҝҳVҗlғzҒ[ғҖҺ–ӢЖӮНҒAҺы“ь•П“®ӮМҸӯӮИӮўғXғgғbғNҺ–ӢЖӮЕӮ ӮйӮӘҒAҒu–һҺәҸу‘ФӮМҲЫҺқӮМӮҪӮЯӮЙӮНҒAҗПӢЙ“IӮИ“w—НӮӘҸнӮЙ•K—vҒvӮИҺ–ӢЖӮЕӮаӮ ӮйҒBҲк“x–һҺәӮЙӮИӮкӮОӮ»ӮМҢгӮНҲАҗSӮЕӮ«ӮйӮЖӮўӮӨӮаӮМӮЕӮНӮИӮўҒB

Ғ@—L—ҝҳVҗlғzҒ[ғҖҺ–ӢЖӮНҒAҚӮ—оҺТӮЙҒuҸZӮЬӮўҒvӮЖҒuғTҒ[ғrғXҒvӮр’сӢҹӮ·ӮйӮЖӮўӮӨҺ–ӢЖӮМ“Бҗ«Ӯ©ӮзҒA’·ҠъҢvүжӮр•K—vӮЖӮ·ӮйҒB20 Ғ` 30 ”NӮМ’·ҠъӮЙӮнӮҪӮйҢҳҺАӮИҺ–ӢЖҺыҺxӮрҢvүжӮөҒAҺА‘HӮ·Ӯй•K—vӮӘӮ ӮйҒBӮ»ӮөӮДҒAӮұӮМҺ–ӢЖҺыҺxӮНҲк’иӮЕӮНӮИӮӯҒAҠJҗЭӮ©ӮзӮМҢoүЯҺһҠъӮЙүһӮ¶ӮД•Пү»Ӯ·ӮйҒBӮ»ӮМӮИӮ©ӮЕӮаҒAҺыҺxғoғүғ“ғXӮӘ“БӮЙ‘еӮ«Ӯӯ•Пү»Ӯ·ӮйӮМӮНҒAҠJҗЭҢгӮPҒA2 ”NӮМ–һҸ°ӮЙӮИӮйӮЬӮЕӮМҠъҠФӮЕӮ ӮйҒBҠJҗЭҢгҒA“ьӢҸҺТҗ”ӮӘӮУӮҰӮДӮўӮӯҠъҠФӮМӮӨӮҝҒA“ьӢҸҺТҗ”ӮӘҚМҺZ•ӘҠт“_ӮЖӮИӮйҲк’иҗ”ӮЙ’BӮ·ӮйӮЬӮЕӮМҠФҒAҺ{җЭҢoүcӮНӢкӮөӮўҸуӢөҒiҗФҺҡҸу‘ФҒjӮӘ‘ұӮӯҒBҺҹӮЙҒAҚМҺZ•ӘҠт“_Ӯр’ҙӮҰӮДӮ©Ӯз–һҺәӮЖӮИӮйӮЬӮЕӮМҠФӮНҒAҗФҺҡҸу‘ФӮр’EӮөӮДҺы“ьӮНҸҮ’ІӮЙ‘қүБӮ·ӮйҒB–һҺәӮЙ’BӮөӮҪҲИҢгӮНҒA“ьӢҸҺТҗ”ӮӘӮУӮҰӮДӮўӮйҺһҠъӮЙ”дӮЧӮДҒAҺы“ьӮМҗLӮСӮН’в‘ШӮөҒAҲк’иӮМҺы“ьҠzӮрҲЫҺқӮ·ӮйӮжӮӨӮЙӮИӮйҒB

Ғ@ӮұӮМӮжӮӨӮЙҺ–ӢЖҺыҺxӮМғoғүғ“ғXӮНҒAҠJҗЭҲИҚ~ҒAӮ»ӮМҺһҠъӮЙӮжӮБӮД‘еӮ«Ӯӯ•Пү»Ӯ·ӮйҒBӮдӮҰӮЙҒA–һҺәӮЙӮИӮйӮЬӮЕӮМҠъҠФӮМ—\‘ӘӮН“БӮЙҗTҸdӮЙҚsӮИӮнӮкӮИӮҜӮкӮОӮИӮзӮИӮўҒBӮұӮкӮзӮМҗ”’lӮр“ЗӮЭҲбӮҰӮйӮЖҒAҺ–ӢЖӮӘӢO“№ӮЙҸжӮй‘OӮЙҲГҸКӮЙҸжӮиҸгӮ°ӮйӮұӮЖӮаҸ\•ӘӮЙҚlӮҰӮзӮкӮйӮҪӮЯӮЕӮ ӮйҒB

Ғ@ҠJҗЭҸүҠъӮЙ”дӮЧҒA–һҺәӮЙ’BӮөӮҪҢгӮМҺ–ӢЖҺыҺxӮМ•Пү»ӮНҠЙӮвӮ©ӮЙӮИӮйҒBӮ»ӮМӮҪӮЯҒAҺыҺxӮМҠeүИ–ЪӮЙӮВӮўӮДҢЕ’и“IӮЙҺҺҺZӮ·Ӯйү^үcҺ–ӢЖҺТӮӘ‘ҪӮўҒBӮ»ӮМ—қ—RӮНҒAҢө–§ӮЙҺҺҺZӮрҚsӮИӮӨӮЙӮНҒAҸрҢҸӮвҢWҗ”ӮМҗЭ’иӮӘ•ЎҺGӮЖӮИӮиҒAҺ©ҺРӮЕӮМү^үcҺАҗСӮМҸӯӮИӮўҺ–ӢЖҺТӮЙӮЖӮБӮДӮНҒAҺАҗ”ӮЙҠоӮГӮўӮҪҢө–§ӮИҺҺҺZҺ©‘МӮӘҚў“пӮҫӮ©ӮзӮЕӮ ӮйҒBӮөӮ©ӮөҒA–һҺәҲИҢгӮаҒAүИ–ЪӮІӮЖӮМҺыҺxӮНҠmҺАӮЙ•Пү»ӮөӮДӮЁӮиҒAҢЕ’иӮөӮДӮўӮйӮЖ”»’fӮ·ӮйӮМӮН‘ҒҢvӮЕӮ ӮйҒB

Ғ@Ӯ»ӮМ•Пү»—vҲцӮНӮіӮЬӮҙӮЬӮҫҒBӮҪӮЖӮҰӮОҒAҠJҗЭӮжӮиҗ””NӮӘҢoүЯӮ·ӮкӮОҒA“ьӢҸҺТӮМ•ҪӢП—vүоҢм“xӮӘ•ПӮнӮиҒAӮ»ӮкӮЙүһӮ¶ӮДүоҢм•ЫҢҜҺы“ьӮаҺ{җЭҳJ–ұ”пӮа•П“®Ӯ·ӮйҒBҢҡ•ЁҗЭ”хӮНҢo”N—тү»ӮөҒAӮЬӮҪҒA“ьӢҸҺТӮМҗЭ”х”х•iӮЙ‘ОӮ·ӮйғjҒ[ғYӮа•Пү»Ӯ·ӮйҒBӮ»ӮкӮЙҚҮӮнӮ№ӮҪ‘еӢK–НӮИҺ{җЭҸC‘UӮвҗЭ”х“ҠҺ‘ӮИӮЗӮӘ•K—vӮЖӮИӮйӮұӮЖӮӘ‘z’иӮіӮкӮйҒBӮіӮзӮЙҒA—L—ҝҳVҗlғzҒ[ғҖӮрӮНӮ¶ӮЯӮЖӮ·ӮйүоҢмғTҒ[ғrғXҺ–ӢЖӮЕӮНҒAүоҢм•ЫҢҜ–@ҒAҳVҗl•ҹҺғ–@“ҷӮМ’иҠъ“IӮИ–@үьҗіҒAҗ§“xүьҗіӮӘӮ ӮиҒA‘еӮ«ӮИүeӢҝӮрҺуӮҜӮйҒB

Ғ@ӮұӮМӮжӮӨӮИ•Ўҗ”ӮМ•Пү»—vҲцӮр–И–§ӮЙ‘ЁӮҰӮДҺҺҺZӮрҚsӮИӮЁӮӨӮЖӮ·ӮйӮЖҒAӮ»ӮМҺҺҺZӮН”сҸнӮЙ•ЎҺGӮЙӮИӮиҒAҚў“пӮИҚмӢЖӮЖӮИӮйҒBӮ»ӮМӮҪӮЯҒA‘еҳgӮЕ‘ЁӮҰӮДҒAӮ Ӯй’ц“xҠИ—Әү»ӮөӮДҚlӮҰӮйӮұӮЖӮН’vӮө•ыӮИӮўӮЖӮаӮўӮҰӮйҒB

Ғ@ӮөӮ©ӮөҒA–һҺәӮЖӮИӮБӮДҲИҢгӮМҺ–ӢЖҢvүжӮНҒAҚЕӮаҸd—vҺӢӮөӮИӮҜӮкӮОӮИӮзӮИӮў•”•ӘӮЕӮ ӮйӮұӮЖӮНӢӯ’ІӮөӮДӮЁӮ«ӮҪӮўҒBӮИӮәӮИӮзҒA–һҺәҲИҢгӮМҸу‘ФӮӘҒAү^үcҠъҠФӮМ‘е”јӮрҗиӮЯӮйӮ©ӮзӮЕӮ ӮйҒB

Ғ@ү^үcҺ–ӢЖҺТӮНҒAҠJҗЭ‘OӮЙҒAҺАҢ»җ«ӮрҲУҺҜӮөӮҪҺыҺxҢvүжӮр—§ҲДӮ·ӮйӮҫӮҜӮЕӮНӮИӮӯҒAҠJҗЭҢгӮаҺАҗСӮЖҸЖүпӮөӮҪҢvүжӮМҢ©’јӮөӮр’иҠъ“IӮЙҚsӮИӮўҒAҺһӮЙӮНӢO“№ҸCҗіӮрҗ}ӮйӮұӮЖӮЙӮжӮБӮДҒA’·ҠъӮЙӮнӮҪӮБӮДү^үcӮрҢp‘ұӮЕӮ«ӮйҺыҺxҢvүжӮрҚмҗ¬ӮөӮИӮҜӮкӮОӮИӮзӮИӮўҒB

ҮAҒuғXғgғbғNҺ–ӢЖҒvӮЖӮўӮӨ“Б’Ҙ

Ғ@—L—ҝҳVҗlғzҒ[ғҖҺ–ӢЖӮЕӮНҒAҺ–ӢЖҲА’иӮМӮҪӮЯӮЙҒAҸнӮЙҲк’иҗ”ҲИҸгӮМ“ьӢҸҺТҠm•ЫӮр•K—vӮЖӮ·ӮйҒBӮ»ӮөӮДҒAҲк’иҗ”ҲИҸгӮМ“ьӢҸҺТӮрҠm•ЫӮЕӮ«ӮкӮОҒA‘ЮӢҺӮӘӮИӮўҢАӮиӮНӮ»ӮМ—ӮҢҺӮаҢҳ’ІӮИҺы“ьӮрҠъ‘ТӮЕӮ«ӮйҒBӮ»ӮӨӮөӮҪҚ\‘ўӮ©ӮзҒAҲА’и“IӮИҺыүvӮМҠm•ЫӮӘҠъ‘ТӮЕӮ«ӮйҺ–ӢЖӮЕӮ ӮиҒAҢp‘ұ“IӮЙҺыүvӮр“ҫӮзӮкӮйғXғgғbғNҺ–ӢЖӮЙ•Ә—ЮӮіӮкӮйҒB

Ғ@ӮҪӮҫӮөҒAӮұӮМӮжӮӨӮЙ“ьӢҸҺТӮӘӮУӮҰӮкӮОҺы“ьӮа‘қүБӮ·ӮйӮӘҒAӢtӮЙҒA“ьӢҸҺТӮӘҢёӮкӮОҺы“ьӮаҢёҸӯӮ·ӮйҒB

Ғ@“БӮЙҠJҗЭ’јҢгӮМӮжӮӨӮЙ“ьӢҸ—ҰӮӘ’бӮҜӮкӮОҸнӮЙҗФҺҡҸу‘ФӮЕӮ ӮиҒA“ьӢҸҺТӮрҠm•ЫӮөҒAӮ»ӮМҗ”ӮӘҚМҺZ•ӘҠт“_Ӯр’ҙӮҰӮйӮЬӮЕҒA–ҲҢҺҗФҺҡҠzӮН—ЭҗПӮіӮк‘ұӮҜӮйҒBӮЬӮҪҒA“ьӢҸҺТӮӘӮУӮҰӮДӮўӮБӮҪӮсӮНҚ•Һҡү»ӮЕӮ«ӮҪӮЖӮөӮДӮаҒA‘ЮӢҺӮӘ‘ұӮ«ҒAҗVӢK“ьӢҸӮӘӮИӮҜӮкӮОҒAҺыүv—ҰӮН—eҲХӮЙ’бүәӮ·ӮйҒB

Ғ@ӮВӮЬӮиҒA—L—ҝҳVҗlғzҒ[ғҖҺ–ӢЖӮНҒAҺы“ь•П“®ӮМҸӯӮИӮўғXғgғbғNҺ–ӢЖӮЕӮ ӮйӮӘҒAҒu–һҺәҸу‘ФӮМҲЫҺқӮМӮҪӮЯӮЙӮНҒAҗПӢЙ“IӮИ“w—НӮӘҸнӮЙ•K—vҒvӮИҺ–ӢЖӮЕӮаӮ ӮйҒBҲк“x–һҺәӮЙӮИӮкӮОӮ»ӮМҢгӮНҲАҗSӮЕӮ«ӮйӮЖӮўӮӨӮаӮМӮЕӮНӮИӮўҒB

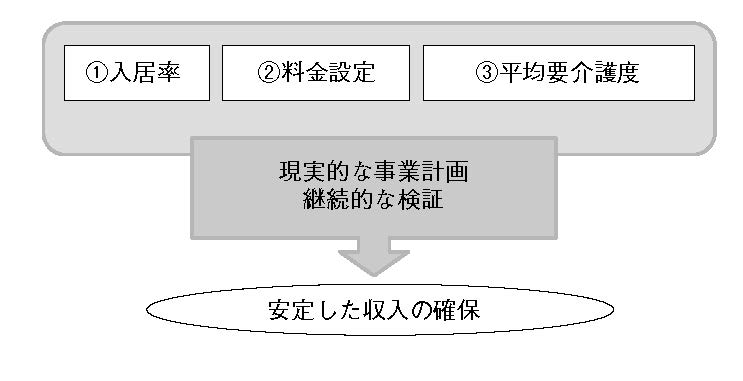

Һы“ьүИ–ЪӮЖҺы“ьӮЙүeӢҝӮр—^ӮҰӮйҺеӮИ—vҲц

Ғ@—L—ҝҳVҗlғzҒ[ғҖӮНҲИүәӮМҚҖ–Ъ•КҺы“ьӮЙӮжӮБӮДү^үcӮіӮкӮДӮўӮйҒB

Ғ@ҒE“ьӢҸҲкҺһӢаҺы“ь

Ғ@ҒEҢҺҠz—ҳ—p—ҝҺы“ь

Ғ@ҒEүоҢм•ЫҢҜҺы“ь

Ғ@ҒEӮ»ӮМ‘јҺы“ь

Ғ@—L—ҝҳVҗlғzҒ[ғҖҺ–ӢЖӮЙӮЁӮҜӮйҺы“ьӮрҗа–ҫӮ·ӮйӮЙӮ ӮҪӮБӮДҒAӮЬӮёӮНҺы“ьӮЙүeӢҝӮр—^ӮҰӮй—vҲцӮЙӮВӮўӮДҺжӮиҸгӮ°ӮйҒBҲИүәӮМ3ҚҖ–ЪӮӘҺы“ьӮЙүeӢҝӮр—^ӮҰӮйҺеӮИ—vҲцӮЖӮөӮДӮ Ӯ°ӮзӮкӮйҒB

Ғ@ҒE“ьӢҸҲкҺһӢаҺы“ь

Ғ@ҒEҢҺҠz—ҳ—p—ҝҺы“ь

Ғ@ҒEүоҢм•ЫҢҜҺы“ь

Ғ@ҒEӮ»ӮМ‘јҺы“ь

Ғ@—L—ҝҳVҗlғzҒ[ғҖҺ–ӢЖӮЙӮЁӮҜӮйҺы“ьӮрҗа–ҫӮ·ӮйӮЙӮ ӮҪӮБӮДҒAӮЬӮёӮНҺы“ьӮЙүeӢҝӮр—^ӮҰӮй—vҲцӮЙӮВӮўӮДҺжӮиҸгӮ°ӮйҒBҲИүәӮМ3ҚҖ–ЪӮӘҺы“ьӮЙүeӢҝӮр—^ӮҰӮйҺеӮИ—vҲцӮЖӮөӮДӮ Ӯ°ӮзӮкӮйҒB

Һы“ьүИ–ЪӮЖҺы“ьӮЙүeӢҝӮр—^ӮҰӮйҺеӮИ—vҲц

ҒiӮВӮГӮ«ӮН–{Ҹ‘ӮЕҒj

ҲуҚь—pPDF