AM148社のアンケート分析

コア型運用志向から変化の兆し

OVERVIEW|不動産AMの運用実態

超低金利時代の終焉も

投資方針の変化は限定的

日銀の超低金利政策の変更で、不動産市況への影響が懸念されたが、機関投資家の投資スタンスは今のところさほど変化し

ていないようだ。

日本不動産研究所の「第51回不動産投資家調査(2024年10月)特別アンケート」では、金融政策変更による不動産投資市場の影響について、「影響はなく、変化は生じていない」との回答が67.8%、「やや萎縮し、市場は停滞の方向へ移行しつつある」との回答が29.4%で、相対的に楽観視している様子がうかがえる。

三井住友トラスト基礎研究所の「不動産投資に関する調査2024年」では、不動産投資方針を「変更予定なし」とする回答が年金基金の93%、機関投資家(銀行、生損保、共済組合、リース会社など)の81%を占めた。一方で、投資方針の変更を検討する長期金利の水準は「1.5%」「2%以上」に回答が集中。今後も長期金利上昇が続けば、不動産投資市場に影響が出る可能性はあるとみている。

私募商品は順調に市場拡大

J-REITは伸び悩み

当編集部が実施した「不動産AM事業者アンケート」(2025年2~3月実施)の結果を見る限り、国内の不動産ファンド・REIT市場は着実に拡大している。

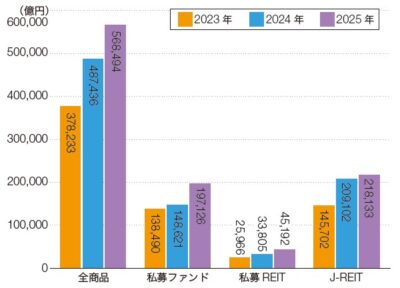

全商品の運用資産残高は56兆8,494億円で、前年比16.6%増(約8兆1,000億円増)である[図表1]。商品別では私募ファンドが19兆7,126億円(前年比32.6%増)、私募REITが4兆5,192億円(同32.6%増)、J-REITが21兆8,133億円(同4.3%増)となっている。

全商品でみたAM会社の平均運用資産残高は4,211億円で、前年に比べ8.0%増えた。商品別では私募ファンドが2,942億円(前年比12.8%増)、私募REITが1,558億円(同29.1%増)、J-REITが4,452億円(4.3%増)となっている。

ここまで見る限り、私募ファンドと私募REITは前年比2ケタ成長と順調に資産残高を積み上げている。その一方でJ-REITは停滞感がある。投資口価格の伸び悩みから、外部成長の足かせとなっていることが大きい。

[図表1]商品別にみた運用資産残高

有効回答数:2023年104社(私募ファンド56社、私募REIT25社、J-REIT35社)、2024年125社(私募ファンド57社、私募REIT28社、J-REIT49社)、2025年135社(私募ファンド67社、私募REIT29社、J-REIT49社)

※一部商品の運用資産残高のみを開示する企業は2023年まで全体の運用資産残高には含まず、2024年からは含む

組み入れ資産の構成と特色で

AUMの成長にバラつき

[図表2]は、アンケート回答企業全体の運用資産残高ランキング。1位のケネディクスが前年から39.5%、金額にして1兆3,200億円近く増加した。これはシンガポールのAM会社ARA Asset Management(Aravest)の私募ファンド事業を吸収したことが大きく影響しており、純粋な国内での事業規模拡大ではない点で取り扱いに注意を要する。

上位40社のなかで資産残高が著しく伸長している企業として、三井物産リアルティ・マネジメント(30位・81.3%増)、三井不動産ロジスティクスリートマネジメント(29位・47.9%増)、三井住友トラスト不動産投資顧問(35位・34.8%増)などが挙げられる。

三井物産リアルティ・マネジメントは、かんぽ生命保険が出資する総合型の旗艦私募ファンド(MBRMファンド)での物件取得や、データセンターファンドの組成が功を奏した。同社は前年も資産残高を36.2%伸ばしており、急激な成長を遂げているAM会社といえる。三井不動産ロジスティクスリートマネジメントは、運用するJ-REITの三井不動産ロジスティクスパークが2024年11月にアドバンス・ロジスティクスを吸収合併したことが伸長の要因。第一生命リアルティアセットマネジメントは、私募ファンドと私募REITでいずれも前年比35%強の成長を示している。

[図表2]運用資産残高ランキング(アンケート回答に基づく)

※1 グループ回答

私募ファンドの運用資産残高では、トーセイ・アセット・アドバイザーズが3年連続で1位を占めたが、2025年は1%の伸びにとどまった。資産残高が大きく伸びた企業としては、先述の理由から倍以上増加した三井物産リアルティ・マネジメント(11位・121.8%増)、アリサ・パートナーズ・ジャパン(23位・88.9%増)、住友林業アセットマネジメント(旧SFCアセットマネジメント、13位・68.8%増)などが挙げられる。

私募REITの運用資産残高では、1位のダイヤモンド・リアルティ・マネジメントが5,000億円を突破した。増加率でみると第一生命リアルティアセットマネジメント(8位・36.0%増)が目立つ。

J-REITの運用資産残高では、前年に続きKJRマネジメントが1位。全般的に伸びを欠くJ-REITのなかで前年比12.3%と伸び率も比較的高い。伸び率の高さでは三井不動産ロジスティックリートマネジメント(13位・47.9%増)、ジャパン・ホテル・リート・アドバイザーズ(16位・29.9%増)、コンソナント・インベストメント・マネジメント(12位・19.0%増) が挙げられる。後者2社はホテル中心型銘柄を運用しており、昨今のホテル市場の好調ぶりを反映していると理解できる。

なお、詳しい取扱商品(私募ファンド、私募REIT、J-REIT)別の運用資産残高ランキングは、本誌にて掲載している。

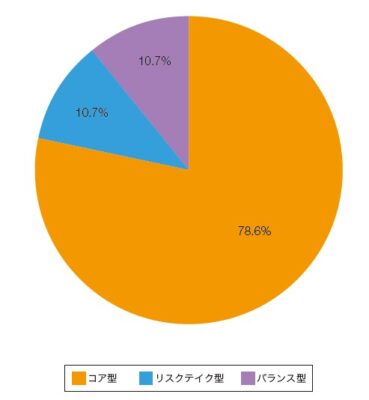

コア型からバランス型へシフトの兆し

[図表3~5]では、AM会社のファンド運用スタイルをみた。

[図表3]は回答企業全体でみた採用する運用スタイルの構成で、「バリューアッド」が前年比5.3%増加、「コアプラス」が同4.4%増加した。それと相反するように「コア」は5.9%減少している。CBREの調査で判明したバリューアッドへの関心の高まりが、当社の調査にも表れている。

[図表4]は、主に採用する運用スタイルからAM会社を「コア型」「リスクテイク型」「バランス型」に3分類し、構成比率をみたもの。コア型は前年の83.3%から78.6%と4.7ポイント減少。対照的にバランス型が5.1%から10.7%と5.6ポイント増加している。換言すれば、リスクテイク型の運用スタイルを取り入れはじめていることがわかる。

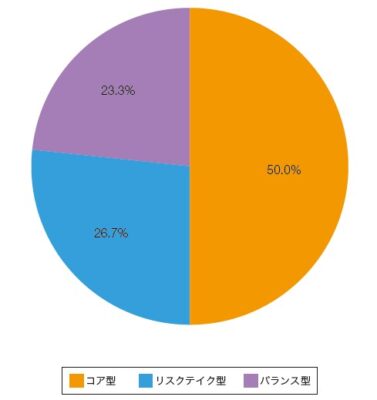

[図表5]は、コア型商品であるREITに特化した運用会社を除いた私募ファンド中心型AM会社の運用スタイルをみたもの。こちらもコア型(55.6%から50%)とリスクテイク型(33%から26.7%)の減少とバランス型の増加(11.1%から23.3%)が明らかである。

[図表3]運用スタイルの構成

![[図表]運用スタイルの構成](https://www.sogo-unicom.co.jp/cms/wp-content/uploads/2025/03/6ce413c220caed63ad065d6dbf339355-400x328.jpg)

[図表4]主な運用スタイル

有効回答数:75社

※ コア型は、コアおよびコアプラスの運用スタイルが運用資産残高の70%以上を占める企業

※ リスクテイク型は、バリューアッドおよびオポチュニスティックの運用スタイルが運用資産残高の70%以上を占める企業

※バランス型は、コア型とリスクテイク型以外の企業

[図表5]私募ファンド中心型AM会社の運用スタイル